Вход

ВходАвс анализ покупок клиентов в розничной торговле. Abc анализ в продажах

ABC-анализ - метод, позволяющий классифицировать ресурсы компании (база клиентов является ресурсом) по степени их важности. Этот анализ является одним из методов рационализации и может применяться для любого предприятия и в любой сфере его деятельности.

Основная цель ABC-анализа базы клиентов – выделить в сегментах клиентов группы клиентов, которые обеспечивают наибольший вклад (80%) в результаты работы компании, с тем, чтобы сфокусироваться на наилучшем удовлетворении потребностей именно этой группы.

Заполнив форму обратной связи в конце статьи, Вы сможете получить удобный Excel шаблон для проведения ABC-анализа.

определение

Что такое ABC-анализ

В основе ABC-анализа лежит принцип Парето: 20/80. Применительно к ABC-анализу базы клиентов правило звучит следующим образом: 20% всех клиентов компании приносят ей 80% дохода. Еще 15% дохода приносят следующие 30% клиентов. И 50% клиентов (половина клиентской базы) приносят всего 5% дохода. В зависимости от отрасли и типа бизнеса цифры эти могут немного колебаться (бывают и крайние случаи, когда у бизнеса всего 1-2 клиента), но общая статистика именно такая.

Оценка клиентов по уровню приносимого дохода - самый простой вариант оценки клиентов компании, и часто компании настраивают такую оценку в системе учета. Но, оценка только на основе принесенного клиентом дохода недостаточна. Компанию должна интересовать не просто выручка, а то какую прибыль она получает на каждую гривну продаж. Поэтому, важно понимать не только выручку от продажи конкретному клиенту, но и маржинальную прибыль, которую клиент компании принес. Маржинальную прибыль нужно определять с учетом всех затрат, связанных с продажей именно этому клиенту. Довольно часто бывает, что клиент покупает вроде бы много, но требует, и максимальной скидки, и дополнительных условий (доставка, или послепродажное обслуживание, или бонусы). При этом цикл продаж этого клиента оказывается более длинным, чем для других клиентов, и персонал продаж тратит на него больше времени, чем на других. Поэтому, маржинальный доход, приносимый клиентом, желательно оценивать на единицу времени, затраченную на каждую сделку. В итоге, посчитав все затраты, связанные с продажами таким клиентом, может оказывается, что и прибыли эти продажи компании не приносят.

Кроме того, компанию должен интересовать вопрос: какую выручку от продаж она получает на каждую гривну используемого капитала , - вопрос эффективности использования капитала компании. А это напрямую зависит от платежной дисциплины клиентов. Т.е. приводит к необходимости оценки дебиторской задолженности клиентов.

Именно поэтому, мы предлагаем использовать расширенный вариант анализа – одновременную оценку ценности клиентов на основе выручки, маржинального дохода, и нескольких других показателей, выбираемых в зависимости от специфики бизнеса и стратегии компании. К примеру, объемов продаж, сроков погашения дебиторской задолженности, частоты покупок, сроков последней покупки или выручки на одну сделку и т.д.

Безусловно, необходимым условием проведения корректного анализа является корректное ведение учета продаж в разрезе сегментов клиентов, наименований клиентов, получаемого дохода и с учетом всех видов затрат, которые компания несет на привлечение, удержание клиента, после продажное обслуживание, если такое есть. Для такого учета продаж необходима проработанная методология управленческого учета в компании и ее реализации в ИТ-системе.

область применения

Область применения

В каких случаях используют ABC-анализ

АВС-анализ необходимо проводить, как минимум один раз в год, при разработке и пересмотре стратегии компании для существующего рынка с целью разработки стратегии маркетинга и стратегии продаж для существующих клиентов. Анализ также должен проводиться для среднесрочного (годового) планирования продаж: продажи существующим клиентам в прошлом могут служить основной для прогноза будущих продаж. Однако, для многих рынков и видов бизнеса желательно проводить ABC-анализ чаще, - раз в квартал, так это поможет оперативно фокусировать маркетинг и продажи на лучших клиентах компании.

Как АВС-анализ может быть использован в сочетании с другими инструментами стратегии

ABC-анализ мощный инструмент для анализа эффективности клиентской базы компании, но он представляет только один компонент обширного процесса анализа клиентов. Поэтому, этот инструмент должен использоваться вместе с другими стратегическими инструментами: стратегический анализ клиентской базы , анализ портретов клиентов, анализ потребностей и поведения клиентов.

ABC-анализ можно применить не только для анализа базы клиентов и выделения лучших клиентов. Его можно применить для анализа категорий товаров и номенклатуры внутри категории для определения категорий и товаров, пользующихся наибольшим спросом и наиболее прибыльных, оценки эффективности менеджеров по продажам, каналов продаж, партнеров, анализа запасов, сырья и закупаемых материалов, анализ затрат и т.д.

При объединении анализа клиентов и анализа товаров получим перекрестный анализ, позволяющий фокусироваться как на приоритетных клиентах, так и на номенклатуре, которую приоритетные клиенты выбирают.

пошаговое руководство

Как на практике провести ABC-анализ

Процесс проведения ABC-анализа состоит из следующих шагов (см. Рис. 1):

Рис.1 Процесс проведения ABC-анализа

Шаг 1 Выбор показателей продаж для анализа и подготовка учетных данных;

Шаг 2 Анализ эффективности сегментов клиентов;

Шаг 3 Анализ сегментов по каждому показателю продаж отдельно;

Шаг 4 Сведение результатов оценки по отдельным показателям продаж в единую таблицу;

Шаг 5 Анализ по совокупности всех показателей продаж;

Шаг 6 Подготовка выводов по результатам анализа и принятие управленческих решений.

Результат процесса ABC-анализа даст вам более четкое понимание, кто является самыми ценными клиентами компании, приносящими ей наибольший доход и прибыль. Вы получите основу для принятия взвешенных управленческих решений для распределения бюджета маркетинга с учетом самых ценных клиентов; для фокусировки усилий персонала продаж (и другого персонала компании) на самых ценных клиентах; для дальнейшей стратегической разработки уникального ценностного предложения для самых ценных клиентов и усиления конкурентоспособности компании.

Шаг первый: Выбор показателей продаж для анализа и подготовка учетных данных

Для проведения анализа прежде всего нужно выбрать показатели продаж, по которым будет оцениваться клиентская база. Это, по своей сути, стратегические показатели продаж, которые компания выбрала для оценки продаж при разработке стратегии. Как правило, это выручка и маржинальный доход, плюс, может быть, погашение дебиторской задолженности или объемы продаж.

Кроме этого, для проведения анализа вам понадобиться предварительная подготовка данных. Это связано с тем, что, как правило, у большинства компаний в учете нет порядка. Один и тот же клиент в учете может фигурировать под разными именами. Одна из причин, клиент может иметь несколько юридических лиц для ведения хозяйственной деятельности и оформлять сделки на разные лица. Вторая причина элементарные ошибки введения наименований компаний персоналом по продажам под разными именами в силу отсутствия в компании стандарта ведения управленческого учета. Достаточно ввести клиента один раз как «Компания», второй раз как ООО «Компания», третий как ТОВ «Компания», и в системе появится три клиента вместо одного.

Поэтому, выгружаем данные из учетной системы в таблицу Excel и делаем анализ наименований, составляем уникальный список клиентов и продажи одного и того же клиента суммируем. Результаты этого шага могут служить основой наведения порядка в учете продаж клиентам.

Шаг второй: Анализ эффективности сегментов клиентов

Как правило, компания работает с несколькими сегментами клиентов. Поэтому первым шагом необходимо проанализировать вклад каждого сегмента в результаты компании. А затем проводить дальнейший анализ базы клиентов внутри каждого сегмента по отдельности.

Рис.2 Вклад сегментов в общий результат компании

Рис.2 Вклад сегментов в общий результат компании

В силу того, что сегментов клиентов в компании, как правило, не много (2-4) оценка их эффективности не очень сложна и наглядна. Вычислив долю выручки сегмента в общей выручке компании и долю выручки сегмента в маржинальной прибыли от продаж, можно сразу сделать определенные выводы. В приведенном на рисунке 2 примере Сегмент 2 приносит компании 32% маржинальной прибыли при выручке менее 24%. И это самый приоритетный сегмент. На сегмент 1 нужно обратить внимание, так как при самой большой доле в выручке от продаж, он приносит компании только около 22% маржинального дохода. Еще более пристальное внимание нужно обратить на сегмент 4 – почему в этом сегменте такой низкий маржинальный доход.

Шаг третий: Анализ сегментов по каждому показателю продаж отдельно

Устанавливаем диапазон категорий: АВС

Рис.3 Диапазоны категорий ABC

Рис.3 Диапазоны категорий ABC

Для каждого показателя продаж готовится свой лист таблицы Excel. Рассмотрим проведение анализа на примере показателя продаж «Выручка». Последовательность анализа следующая:

Формируем таблицу;

Сортируем по показателю продаж по убыванию (в данном случае по выручке);

Рассчитываем общую сумму показателя продаж;

Рассчитываем колонку «Доля» - долю каждого клиента в общей сумме показателя продаж по формуле: (Выручка по клиенту) / (Общая сумма выручки) * 100%;

Рассчитываем колонку «Накопительный итог» - накопительный итого доли клиентов в выручке, начиная с самого большого значения. К примеру, доля Клиента 14 в выручке – 29,89%, доля Клиента 10 в выручке -26,55%, доля Клиента 13 в выручке – 6,09%. Накопительный итог первых трех клиентов составит: Клиент 14 (29,89%) + Клиента 10 (26,55%) + Клиента 13 (6,09%) = 62,53%;

Присваиваем категории ABC. Находим клиента, доля которого нарастающим итогом ближе к 80%. Это нижняя граница категории А. Находим клиента, доля которого нарастающим итогом ближе к 95%. Это нижняя граница категории В. Все клиенты ниже этой границы относятся к категории С. Делаем условное форматирование по категориям: категория А –зеленый, категория В – желтый, категория С – красный.

Рис.4 Результаты Шага 3.

Рис.4 Результаты Шага 3.

Шаг четвертый: Сведение результатов оценки по отдельным показателям продаж в единую таблицу

Результаты анализа предыдущего шага по каждому отдельному показателю продаж сводятся в общую таблицу. Сортировка таблицы выбирается по приоритетному показателю, к примеру, по выручке.

Рис.5 Сводная оценка клиентов по совокупности показателей продаж

Рис.5 Сводная оценка клиентов по совокупности показателей продаж

Шаг пятый: Анализ по совокупности всех показателей продаж

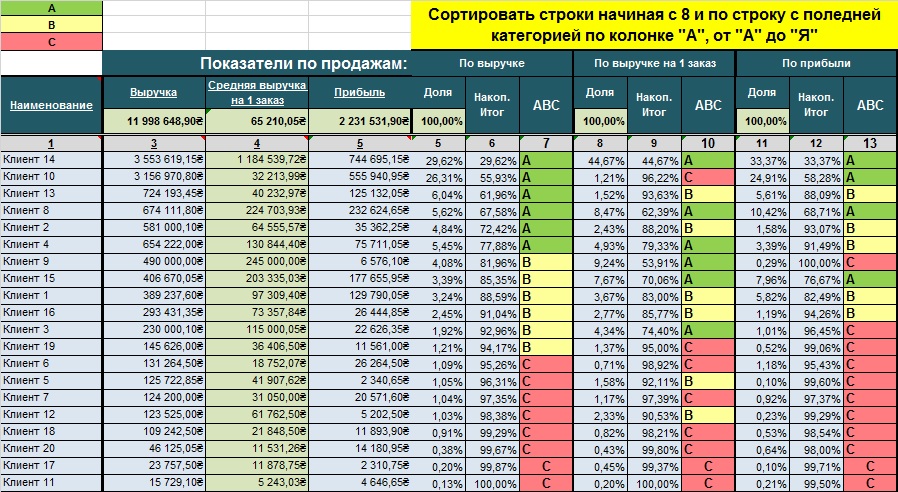

Для наглядности переносим результаты в таблицу с присвоенными категориями. Полученный наглядный результат дает возможность быстро сделать оценки и принять управленческие решения. В приведенном примере, мы видим, что Клиенты 14 и 8 и по выручке, и по маржинальной прибыли самые ценные для компании. Клиент 10 и выручки и прибыли компании приносит много, но размеры каждой сделки с этим клиентом небольшой, т.е. он покупает часто, но небольшими объемами. Соответственно во временном аспекте каждая сделка с ним требует от компании больше ресурсов. Если бы в учетной системе компании учитывалась бы маржинальная прибыль с учетом затрат времени персонала на одну сделку, скорее всего, что по показателю маржинальной прибыли, этот клиент не попал бы в категорию «А». Несовершенство учетной системы компании может приводить к неправильным выводам

Рис.6 Сводная оценка клиентов по совокупности категорий АВС

Рис.6 Сводная оценка клиентов по совокупности категорий АВС

Есть ряд клиентов (Клиент 13, 2, 4), которые по выручке попадают в категорию «А», а по маржинальной прибыли в категорию «В». Это означает, что, возможно, этим клиентам компания предоставляет чрезмерные скидки или дополнительные бесплатные услуги. Клиент 15 при выручке в категории «В» по прибыли попадает в категорию «А». Это означает, что, если приложить усилия для увеличения продаж этому клиенту, компания сможет получать дополнительную прибыль пропорционально большую, чем увеличение продаж.

Из представленной матрицы также видно, что половина клиентов компании попадают в категорию С, т.е. в сумме приносит компании меньше 5% выручки и прибыли.

Возникает логичный вопрос: «Какие управленческие решения необходимо принять?»

Эти клиенты, по сути, тянут компанию вниз, отвлекая человеческие и временные ресурсы, которые могли бы быть использованы более эффективно. Фактически, те, кто занимает место в нижней части вашего списка, являются кандидатами «на увольнение», как бы это странно не звучало.

Шаг шестой: Подготовка выводов по результатам анализа и принятие управленческих решений

Ни один анализ не имеет смысла, если на основе его результатов не принимаются управленческие решения. Порой существует мнение, что нужно «подтянуть» отстающих, чтобы получить больше выручки и прибыли. Но это, ошибочное мнение. Компания должна сосредоточиться на своих самых ценных, лучших клиентах, доказавших, что они уже приносят ценность компании и могут принести ее в будущем. Лучшие клиенты – это те, которые сгенерировали наибольший доход и прибыль за последние 12 месяцев (или 24 месяцев), и дают вам максимальный почасовой доход/прибыль (доход, который они порождают, деленный на время, которое вы на них тратите).

Решения, которые нужно принять:

Как удовлетворять потребности самых ценных клиентов еще лучше, чтобы увеличить выручку и прибыль, приносимую ими?

Как распределить бюджет маркетинга с учетом самых ценных клиентов?

Как распределить усилия персонала по продажам?

Необходимо обязательно разделять сегменты клиентов и проводить анализ внутри сегментов. Смешение клиентов разных сегментов в одной таблице анализа приведет к неправильной оценке и неправильным управленческим выводам и решениям.

Если компания реализует свои товары на разных географических рынках и функционирует в разных отраслях - рекомендуется проводить ABC-анализ для каждого сегмента, каждого канала продаж, каждой отрасли, для каждого рынка.

Для получения надежных оценок в ABC-анализе необходимо иметь надежную исходную информацию в системе учета. Для этого необходим продуманная политика управленческого учета с детальным учетом затрат и развернутой аналитикой по продажам.

Как избежать ошибок, связанных с использованием ABC-анализа

Самые серьезные ошибки происходят по причине некорректных учетных данных, неправильно отображающих нюансы хозяйственной деятельности компании. Поэтому необходимым условием должно быть разработка и внедрение Политики управленческого учета с максимально возможной детализацией затрат, связанных с генерированием дохода, и развернутой аналитикой по продажам.

Необходимо обязательно разделять сегменты клиентов и проводить анализ внутри каждого сегмента.

Не достаточно анализировать только выручку или только маржинальную прибыль. Необходимо применять совокупную оценку по стратегическим параметрам продаж компании.

ограничения

Каковы преимущества и недостатки ABC-анализа

Для того, чтобы получить максимальную выгоду от ABC-анализа его следует использовать в организации на регулярной основе для обеспечения возможности выявления любых тенденций в продажах и своевременного на них реагирования.

Как и все другие методы ABC-анализ имеет свои преимущества и недостатки.

Преимущества

Обеспечивает простой, легко используемый и наглядный шаблон для анализа клиентской базы компании;

ABC-анализ дает экономическую оценку каждому клиенту для определения его ценности для вашего бизнеса;

Недостатки

Учитывает исключительно предыдущую статистику компании (в будущем динамика может измениться);

Зависит от качества учетной информации: продуманной методологии управленческого учета и наличия развернутой аналитики продаж;

Компаниями часто упрощают анализ и проводят его только по одному показателю продаж, что может приводить к неправильным выводам;

Процесс должен проводиться регулярно для того, чтобы быть эффективным. Однако, часто компании этого не делают, считая, что это требует значительного времени (а значит денег);

Для принятия стратегических решений рекомендуется ABC-анализ использовать в сочетании с методом стратегической оценки клиентской базы, который количественные показатели ABC-анализа дополняет качественными экспертными оценками стратегической значимости клиентов для будущего развития компании.

Для получения MS EXCEL шаблона ABC-анализа необходимо заполнить и отправить приведенную далее форму.

Чтобы сконцентрировать основные ресурсы бизнеса на ключевых клиентах, проводят ABC XYZ анализ. Это исследование клиентской базы в двух направлениях: по объемам (ABC) и частоте закупок (XYZ).

Что означают буквы ABC XYZ:

Группа А – клиенты c наибольшими объемами закупок

Группа В – контрагенты со средними закупками

Группа С – клиенты с небольшим объемом закупок

ABC XYZ анализ позволяет понять:

- Кто вам платит больше и чаще других;

- Сколько целевых покупателей в вашей ;

- На каких покупателях необходимо сконцентрировать усилия.

Основная задача ABC XYZ исследования – показать приоритетных покупателей компании, чтобы сосредоточить основные усилия на привлечении и обслуживании контрагентов, которые находятся в категории АХ.

ABC XYZ анализ: исследование продуктовой линейки

ABC XYZ анализ текущей базы по клиентам представляет собой всего лишь один из подходов. Он должен применяться в связке с анализом ассортимента (товарных запасов) по тем же критериям.

Исследование продуктовой линейки позволяет составить рейтинг «значимости» товаров/услуг. Традиционно значимость продукта тем больше, чем выше его показатели по 2 критериям: прибыли и объему отгрузок.

Сегментация продуктов по указанным группам может производиться и по другим критериям в зависимости от целей исследования.

2. Сокращение ассортимента. Это классическое исследование по объему закупок и прибыльности. В результате товары/услуги оказавшиеся в категориях C или X будут упразднены. За исключением «новинок», пока еще не показавших себя.

3. Сокращение расходов на содержание склада. Товары ранжируются по коэффициентам оборачиваемости и занимаемой складской площади.

ABC XYZ анализ: миграция покупателей

Но провести просто ABC XYZ анализ недостаточно. Далее важно контролировать миграцию клиентов из категории в категорию. Т.е. вы должны знать, сколько у вас покупателей в категории А, В, С, как они перемещаются между ними. А также, как они перемещаются по оси XYZ.

Как отследить миграцию в сегменте В2В

Чтобы стимулировать миграцию в категорию «А», нужно замерять долю в клиенте и через телефонные звонки сделать опрос по 3-м важным вопросам:

- Сколько они сейчас покупают такого же товара, что у вас в других компаниях;

- Сколько они покупают другого вида товара в других компаниях, а не у вас;

- Что еще они покупают у других, что хотели бы покупать у вас.

Эти 3 вопроса сразу же дают вам огромное поле для того, чтобы расширить свою долю в клиенте. Фиксируйте все ответы и учитывайте их при проведении ABC XYZ анализа. Посчитаете свою долю в этих покупателях и проанализируйте, как вы можете ее увеличить.

Как отследить миграцию в сегменте В2С

Если у вас В2С-аудитория, то у вас есть нормы потребления того или иного продукта в зависимости от средней зарплаты.

Вы можете собрать базу, посмотреть, сколько покупателей заказывают в привязке к этим данным. Исходя из этого, посчитать свою долю в клиенте и спланировать, сколько можно прибавить. И в дальнейшем стимулировать их покупать больше.

В сегменте В2С также необходимо провести ABC XYZ анализ и проранжировать тех, кто раньше покупали лучше, чем сейчас. Выяснить причину уменьшения покупок.

ABC XYZ анализ: проведение акций

ABC XYZ анализ: замеры результатов

Для В2В-сегмента при проведении ABC XYZ анализа обязательно нужно заполнять файл, который содержит информацию о планах продаж по каждому контрагенту. Индивидуальные планы нужно ставить на основе ранее сделанных звонков/встреч/высланных предложений. Тогда у вас будет четкая картина.

Поэтому здесь нужно вести постоянную работу и по текущей базе, и по новой базе, и по тем, кто попал в группу А. Тогда вы увидите совершенно другую динамику в своем бизнесе.

На одного менеджера могут быть от 50 до 200 покупателей в сфере В2В. И еще больше в В2С сегменте.

Мы рассмотрели основные моменты проведения ABC XYZ анализа, какие результаты он дает, и как работать с этими данными. Проведите ABC XYZ анализ в своей компании и сосредоточьте все свои ресурсы на привлечении и обслуживании покупателей из категории АХ.

АВС-анализ (ABC-analysis) — метод, позволяющий определить наиболее значимые ресурсы компании с точки зрения валовых продаж и валовой прибыли.

В маркетинге наиболее востребованным является АВС-анализ ассортимента. Проводится как для отдельного бренда, так и в целом для компании. Метод позволяет определить нерентабельные или низко-рентабельные группы товаров, своевременно улучшить и оптимизировать ассортиментный портфель.

Описание метода

Цель ABC анализа– простое, удобное и наглядное ранжирование любых ресурсов с точки зрения их вклада в прибыль или продажи. Благодаря такому ранжированию можно правильно расставить приоритеты деятельности, сфокусировать использование ограниченных ресурсов компании (трудовые, временные, инвестиции и т.д.), выявить излишнее использование ресурсов и предпринять своевременные корректирующие меры.

- Периодичность проведения АВС анализа: как минимум 1 раз в год, чтобы стратегически, на ежеквартальной основе.

Для принятия стратегически верных решений результаты данного метода рекомендуется смотреть в динамике за несколько периодов. Ежемесячный анализ проводить можно, но данный промежуток времени слишком мал для реализации принятых решений и слишком мал для отслеживания динамики ситуации

- Преимущества АВС-анализа: универсальность, простота и наглядность.

- Ограничения АВС-анализа: метод слишком математичен, иногда может не учитывать стратегические цели компании.

Например: развивающиеся категории всегда будут в категории «С», так как в краткосрочном периоде будут иметь минимальный вклад в продажи/прибыль компании

Вы знаете теорию и вам нужна только практика?

Границы основных групп

В основе метода АВС-анализа лежит «Правило Парето», которое звучит следующим образом: 20% усилий обеспечивают 80% результата.

Метод строится по принципу классификации анализируемых ресурсов на 3 группы А, В и С:

- А -группа: обеспечивает 80% продаж/прибыли, обычно составляет 15-20% от всех ресурсов

- В –группа: обеспечивает 15% продаж/прибыли, обычно составляет 35-20% от всех ресурсов

- С-группа: обеспечивает 5% продаж/прибыли, обычно составляет 50-60% от всех ресурсов

Границы групп 80%-15%-5% могут изменяться и могут устанавливаться индивидуально каждой компанией.

Какой показатель ставить в основу АВС анализа – прибыль или валовые продажи – также решать исполнителю анализа. В каждом отдельном случае все зависит от целей анализа.

Например, цель звучит следующим образом — компании необходимо увеличить рентабельность в короткие сроки. В таком случае целесообразно проводить анализ, отталкиваясь от вклада каждой позиции в общую прибыль.

Может быть другая цель: сфокусировать сбытовые усилия на самых продаваемых товарах –в таком случае целесообразнее выбрать валовые продажи.

Виды АВС-анализа

Методика АВС анализа имеет широкое применение в различных отраслях и видах деятельности благодаря своей универсальности. Может использоваться в стратегическом и тактическом управлении, планировании и бюджетировании, логистике и управлении запасами компании. Разновидности АВС-анализа:

- АВС-анализ товаров отдельного бренда или всего ассортимента компании

- АВС-анализ запасов компании

- АВС-анализ сырья и любых закупаемых материалов

- АВС-анализ клиентов или групп потребителей

- АВС-анализ поставщиков

- АВС-анализ эффективности работы подразделений и анализ трудовых ресурсов

- АВС-анализ бюджета. инвестиций или любых затрат

Какие выводы можно сделать на основе АВС анализа

После разделения всех товаров на группы АВС, формируются решения относительно каждой товарной группы. Основные направления выводов, которые могут быть сделаны в результате проведения АВС-анализа:

1 Группа А – самые важные ресурсы, локомотивы компании, приносят максимальную прибыль или продажи. Компания будет нести большие потери при резком снижении эффективности данной группы ресурсов, а следовательно, ресурсы группы А должны жестко контролироваться, четко прогнозироваться, часто мониториться, быть максимально конкурентоспособными и не терять свои сильные стороны.

На данную группу ресурсов должны быть выделены максимальные инвестиции, лучшие ресурсы. Успехи группы А должны быть проанализированы и максимально транслироваться на другие категории.

2 группа В – группа ресурсов, которые обеспечивают хорошие стабильные продажи/ прибыль компании. Данные ресурсы также важны для компании, но могут модерироваться более спокойными и умеренными темпами.

Данные ресурсы обычно являются , относительно стабильны в краткосрочной перспективе. Инвестиции в данный вид ресурсов компании не значительны и необходимы только для поддержания существующего уровня.

3 группа С – наименее важная группа в компании. Обычно ресурсы группы С тянут компанию вниз или не приносят дохода.При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причину низкого вклада.

Подготовлено с использованием источника: P. Gopalakrishnan,M. SundaresanMaterials Management: An Integrated Approach, 2004

Готовые решения

У нас есть готовый шаблон, с помощью которого вы с легкостью сможете применить теоретические знания данной статьи на практике. Скачать пример пример для проведения АВС-анализа ассортимента можно в разделе .

Целью анализа результатов деятельности предприятия является выявление проблем, а также поиск путей и направлений борьбы с ними. Ассортиментный ряд компании состоит из множества позиций, каждая из которых включает в себя несколько разновидностей одного и того же товара, различающихся по функциональным, цветовым и другим признакам. Однако производство и реализация далеко не всех номенклатурных единиц становится рентабельным и в итоге приносит запланированную норму прибыли. Для того чтобы расставить приоритеты между товарами и принять решение об исключении из ассортимента той или иной продукции, необходимо провести комплексный анализ продаж. Одним из методов такого анализа является ABC-анализ.

Что такое ABC-анализ

ABC-анализ представляет собой деление ассортиментных позиций предприятия на три группы, в зависимости от нормы прибыли, которую приносит каждая из них.ABC-анализ позволяет разделить номенклатурные единицы на три категории. В ходе анализа можно выделять и больше групп. Основные функции ABC-анализа представлены на рисунке 1.

Рисунок 1. Функции ABC-анализа В процессе ABC-анализа группы обозначаются латинскими буквами:

- А – высокой приоритетности, т. е. товарные группы, приносящие самый большой процент дохода.

- В – средней приоритетности, т. е. товарные группы, приносящие процент дохода на порядок ниже, чем группы высокой приоритетности, но составляющие существенную часть прибыли.

- С – низкой приоритетности, т. е. товарные группы, приносящие самый маленький процент дохода.

Говоря об определении количественных границ группы, можно выделить две характеристики: доля выручки и процент наименований. Наиболее распространенные количественные границы для каждой группы приведены в таблице 1.

Количественные границы товарных групп

| Название группы | Доля выручки (%) | Процент наименований (%) |

| А-группа | 80 | 20 |

| В-группа | 15 | 30 |

| С-группа | 5 | 50 |

Процесс ABC-анализа можно разделить на несколько этапов:

- Выбор объекта анализа.

На данном этапе следует определиться с объектом. Поскольку ABC-анализ способен подстроиться под любую характеристику, имеющую количественную оценку, очень важно выбрать, что же именно будет анализироваться. Например, потребители, поставщики, товарные группы, номенклатурные единицы, услуги и т. д. - Выбор параметра для анализа.

На данном этапе следует определиться с параметром, относительно которого будет производиться анализ. В качестве такого параметра могут выступать доля выручки, часть прибыли, доля рынка, количество единиц продаж, объем продаж и т.п. - Ранжирование объектов анализа.

На данном этапе происходит сортировка объектов анализа в убывающей последовательности. - Распределение объектов анализа в группы.

На данном этапе высчитывается доля выбранного параметра для каждой группы, и на основании этого группы насыщаются объектами анализа.

ABC-анализ имеет следующие преимущества:

- Простота использования.

- Наглядность проанализированных показателей.

- Точность рассчитанных критериев и параметров.

- Быстрое выявление основных проблем и путей их решения.

- Возможность автоматизации каждого этапа метода.

- Не требует дорогостоящего оборудования и дополнительных в реализацию метода.

- Быстрота проведения каждого этапа метода.

- Некоторые тонкости при построении сложных структурированных диаграмм.

- При некоторых ошибках можно сделать неверные выводы.

Пример АВС-анализа

В качестве примера проведем АВС-анализ продаж на фирме N.Фирма N занимается изготовление запасных частей, преимущественно работая под заказ. Ассортимент включает в себя около 5000 номенклатурных позиций. В качестве объекта анализа была выбрана одна номенклатурная группа «Алмазные круги», содержащая 29 товарных единиц. В качестве первичных данных для АВС-анализа была сформирована оборотно-сальдовая ведомость по счету 43 «Готовая продукция» за 2011 год с помощью программы 1С: бухгалтерия. Данный отчет показывает остатки на начало и конец периода и обороты за выбранный промежуток времени в разрезе аналитики по номенклатурным единицам, входящим в группу «Алмазные круги». Оборотно-сальдовая ведомость по счету 43 за 2011 год представлена в таблице 1.

Оборотно-сальдовая ведомость

по счету 43 «Готовая продукция»

| Номенклатурные единицы | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Алм. круг АС 3510-01, 100х10х5 АСН 40/28 Кол-во |

1 070,10 | 1 542,82 | 2 612,92 | |||

| Алм. круг АС 3510-02, 100х10х5 АСН (40/28+28/20) Кол-во |

633,12 | 15 428,20 20,000 |

15 291,35 20,000 |

769,97 | ||

| Алм. круг АС 3513-02, 100х9,5х5 АСН (40/28+28/20) Кол-во |

1 227,82 | 1 227,82 | ||||

| Алм. круг АС 3515-03, 150х10х5 АСН 60/40 Кол-во |

10 062,08 | 10 062,08 | ||||

| Алм. круг АС 3515-05, 150х10х5 АС6 80/63 Кол-во |

1 115,77 | 70 438,76 | 60 054,21 | 11 500,32 | ||

| Алм. круг АС 3515-06, 150х10х5 АС6 100/80 Кол-во |

8 866,24 | 2 216,56 | 6 649,68 | |||

| Алм. круг АС 3515-07, 150х10х5 АС20 125/100 Кол-во |

12 998,52 | 42 648,80 | 55 647,32 | |||

| Алм. круг АС 3515-14, 150х10х5 АСН 20/14 Кол-во |

1 663,14 | 1 663,14 | ||||

| Алм. круг АС 3516-03, 150х6х5 АСН 60/40 Кол-во |

3 958,96 | 3 958,96 | ||||

| Алм. круг АС 3520-01, 200х10х5 АСН 40/28 Кол-во |

2 550,30 | 2 550,30 | ||||

| Алм. круг АС 3520-03, 200х10х5 АСН 60/40 Кол-во |

21 444,20 20,000 |

749 273,47 | 732 788,28 | 37 929,39 29,000 |

||

| Алм. круг АС 3520-04, 200х10х5 АС 6 63/50 Кол-во |

388 764,38 | 349 527,08 | 39 237,30 30,000 |

|||

| Алм. круг АС 3520-05, 200х10х5 АС6 80/63 Кол-во |

19 072,39 19,000 |

1 224 304,49 | 1 201 523,76 | 41 853,12 32,000 |

||

| Алм. круг АС 3520-06, 200х10х5 АС6 100/80 Кол-во |

7 456,68 | 703 885,79 | 711 342,47 | |||

| Алм. круг АС 3520-07, 200х10х5 АС20 125/100 Кол-во |

213 231,94 | 213 231,94 | ||||

| Алм. круг АС 3520-08, 200х10х5, АС20 160/125 Кол-во |

67 098,72 39,000 |

1 432 125,75 | 1 487 172,33 | 12 052,14 | ||

| Алм. круг АС 3521-03, 200х6х5 АСН 60/40 Кол-во |

5 600,52 | 5 600,52 | ||||

| Алм. круг АС 3521-07, 200х6х5 АС20 125/100 Кол-во |

6 160,04 | 6 160,04 | ||||

| Алм. круг АС 3525-03, 250х10х5 АСН 60/40 Кол-во |

35 326,20 | 35 326,20 | ||||

| Алм. круг АС 3580-00, 80х10х5 АСН 28/20 Кол-во |

6 248,90 10,000 |

6 248,90 10,000 |

||||

| Алм. круг АС 3580-03, 80х10х5 АСН 60/40 ОС Кол-во |

10 880,99 18,000 |

10 880,99 18,000 |

||||

| Алм. круг АС 3580-05, 80х10х5 АС6 80/63 Кол-во |

2 999,95 | 31 820,10 | 22 949,96 | 11 870,09 15,000 |

||

| Алм. круг АС 3580-06, 80х10х5 АС6 100/80 Кол-во |

35 474,60 | 26 571,00 | 8 903,60 10,000 |

|||

| Алм. круг АС 3581-10, 85х6х10 АСН 60/40 Кол-во |

193 596,99 | 193 596,99 | ||||

| Алм. круг АС 3581-12, 85х6х10 АС 6 63/50 Кол-во |

227 464,95 | 227 464,95 | ||||

| Алм. круг ОС 100х6х5 АС6 80/63 Кол-во |

3 203,75 | 3 203,75 | ||||

| Алм. круг ОС 100х6х5 АСН (40/28+28/20) Кол-во |

1 483,76 | 1 483,76 | ||||

| Алм. круг ОС 150х10х5 АСН 60/40 Кол-во |

5 994,96 | 5 994,96 | ||||

| Алм. круг ОС 80х6х5 АСН 28/20 Кол-во |

4 928,70 | 4 928,70 | ||||

| Итого (сумма) | 186 843,57 | 5 385 203,28 | 5 357 193,36 | 214 853,49 | ||

| Итого (количество) | 181,000 | 3818,000 | 3791,000 | 208,000 | ||

По дебету отражается поступление, а по кредиту – выбытие материальных запасов. В целях данного анализа будем считать, что стоимость всех отгруженных товаров была оплачена.

Не вдаваясь в подробности выпуска и реализации каждой номенклатурной единицы и анализируя лишь показатели сальдо на начало и конец периода по дебету, можно заметить, что остаток не проданных товаров на складах в денежном выражении увеличился в 1,15 раза по сравнению с предыдущим годом. Этот факт свидетельствует о том, что существуют некоторые проблемы со сбытом продукции, для выявления которых требуется более детальное исследование ассортимента.

Первичный осмотр оборотно-сальдовой ведомости показывает, что существуют некоторые товары, не проданные с прошлого года. Эти номенклатурные единицы не производились в текущем периоде, однако, занимали некоторое место на складе. Также их себестоимость не была покрыта, что негативно сказывается на общем объеме прибыли.

Рассчитаем долю таких товаров в общем объеме продукции анализируемой номенклатурной группы. Для расчета составим таблицу 2.

Товары, застаивающиеся на складе

| Название номенклатурной единицы |

Денежное выражение (руб.) |

Количественное выражение (шт.) |

| 1227,82 | 2 | |

| 3958,96 | 4 | |

| 6160,04 | 4 | |

| 6248,90 | 10 | |

| 10880,99 | 18 | |

| 3203,75 | 9 | |

| 1483,76 | 4 | |

| Алм. круг ОС 150х10х5 АСН 60/4 | 5994,96 | 6 |

| 4928,7 | 14 | |

| Итого | 44087,88 | 71 |

Исходя из полученных данных таблицы 2, можно рассчитать долю не приносящих прибыли товаров в количественном и денежном выражении:

Для расчетов можно использовать остатки на начало и конец 2011 года. Поскольку объектом анализа являются продажи за 2011 год, то доля товаров, застаивавшихся на складах, будет рассчитана относительно сальдо на конец периода.

Доля не приносящих прибыли товаров в количественном выражении равна 0,34 (71/208);

Доля не приносящих прибыли товаров в количественном выражении равна 0,21 (44087,88/214853,49);

Сравнив полученные показатели, можно сказать, что доля этих товаров в общей стоимости всех товаров предприятия значительно меньше, чем их доля в общем количестве номенклатурных единиц. Это свидетельствует о том, что данные товары занимают место на складе, но их удельный вес в возможной выручке недостаточно велик.

Для более углубленного анализа ассортиментного ряда в качестве параметра выберем долю стоимости продукции в общей себестоимости.

Для проведения АВС-анализа относительно доли стоимости товаров в общей себестоимости использовались обороты по кредиту 43 счета, т. е. исследовалась себестоимость отгруженных товаров. На основании этих данных номенклатурные позиции были отсортированы от самых максимальных реализаций в денежном выражении до самых минимальных.

В результате этого ранжирования было произведено разделение товаров на группы А, В и С. Отчет по АВС-анализу представлен в таблице 3.

Ранжирование ассортиментного ряда

(в денежном выражении, руб.)

| Номенклатурные единицы | Обороты за период | |

| Дебет | Кредит | |

| Группа А | ||

| Алм. круг АС 3520-03, 200х10х5 АСН 60/40 | 749 273,47 | 1 487 172,33 |

| Алм. круг АС 3520-04, 200х10х5 АС 6 63/50 | 388 764,38 | 1 201 523,76 |

| Алм. круг АС 3520-05, 200х10х5 АС6 80/63 | 1 224 304,49 | 732 788,28 |

| Алм. круг АС 3520-06, 200х10х5 АС6 100/80 | 703 885,79 | 711 342,47 |

| Алм. круг АС 3520-07, 200х10х5 АС20 125/100 | 213 231,94 | 349 527,08 |

| Итого | 4 482 353,92 | |

| Группа В | ||

| Алм. круг АС 3520-08, 200х10х5, АС20 160/125 | 1 432 125,75 | 227 464,95 |

| Алм. круг АС 3521-03, 200х6х5 АСН 60/40 | 5 600,52 | 213 231,94 |

| Алм. круг АС 3521-07, 200х6х5 АС20 125/100 | 193 596,99 | |

| Алм. круг АС 3525-03, 250х10х5 АСН 60/40 | 35 326,20 | 60 054,21 |

| Алм. круг АС 3580-00, 80х10х5 АСН 28/20 | 55 647,32 | |

| Алм. круг АС 3580-03, 80х10х5 АСН 60/40 ОС | 35 326,20 | |

| Алм. круг АС 3580-05, 80х10х5 АС6 80/63 | 31 820,10 | 26 571,00 |

| Алм. круг АС 3580-06, 80х10х5 АС6 100/80 | 35 474,60 | 22 949,96 |

| Алм. круг АС 3581-10, 85х6х10 АСН 60/40 | 193 596,99 | 15 291,35 |

| Алм. круг АС 3581-12, 85х6х10 АС 6 63/50 | 227 464,95 | 10 062,08 |

| Итого | 860 196 | |

| Группа С | ||

| Алм. круг ОС 100х6х5 АС6 80/63 | 5 600,52 | |

| Алм. круг ОС 100х6х5 АСН (40/28+28/20) | 2 550,30 | |

| Алм. круг ОС 150х10х5 АСН 60/40 | 2 216,56 | |

| Алм. круг АС 3510-01, 100х10х5 АСН 40/28 | 1 542,82 | 2 612,92 |

| Алм. круг ОС 80х6х5 АСН 28/20 | 1 663,14 | |

| Алм. круг АС 3510-02, 100х10х5 АСН (40/28+28/20) | 15 428,20 | |

| Алм. круг АС 3513-02, 100х9,5х5 АСН (40/28+28/20) | ||

| Алм. круг АС 3515-03, 150х10х5 АСН 60/40 | 10 062,08 | |

| Алм. круг АС 3515-05, 150х10х5 АС6 80/63 | 70 438,76 | |

| Алм. круг АС 3515-06, 150х10х5 АС6 100/80 | ||

| Алм. круг АС 3515-07, 150х10х5 АС20 125/100 | 42 648,80 | |

| Алм. круг АС 3515-14, 150х10х5 АСН 20/14 | 1 663,14 | |

| Алм. круг АС 3516-03, 150х6х5 АСН 60/40 | ||

| Алм. круг АС 3520-01, 200х10х5 АСН 40/28 | 2 550,30 | |

| Итого | 14643,44 | |

| Итого по всем группам | 5 385 203,28 | 5 357 193,36 |

Анализируя полученные данные, можно сделать следующие выводы:

- Группа А содержит 5 наименований, что составляет около 17% от общего количества номенклатурных позиций исследуемого ассортиментного ряда. Однако, доля выручки (по себестоимости) на данную группу составляет 84% в общем объеме продаж.

- Группа В включает в себя 10 наименований, что составляет 35% от общего количества единиц номенклатуры. Доля выручки (по себестоимости) на данную группу приходится 16% от общего объема продаж.

- Группа С состоит из 14 наименований, которые обеспечивают самый маленький процент объема продаж. Причем эта группа включает в себя 9 номенклатурных позиций, залеживающихся на складе с прошлого года и снятых с производства в анализируемом периоде.

- Поиск новых заказчиков для товаров, находящихся в группе В с целью увеличения объемов продаж;

- Производство товаров, находящихся в группе А, не под заказ, а с целью формирования определенного резерва на складе, чтобы удовлетворять потребности покупателей в этих товарах в максимально короткие сроки.

- Производство товаров, состоящих в группе С, исключительно под заказ, чтобы избежать неоправданного накопления остатков продукции на складах.

- Реализация товаров, залежавшихся на складе, по сниженным ценам, с целью освобождения складских помещений и увеличения общего объема продаж.

Учитывая вышеизложенное, можно сделать вывод, что ABC-анализ продаж способствует выявлению проблем, связанных с ассортиментными позициями, а также обеспечивает информационную базу для улучшения товарных предложений. Но не стоит пытаться увеличить показатели по множеству различных направлений сразу. Следует повышать эффективность постепенно, выделяя приоритетные перспективы развития и ориентируя маркетинговые идеи и методы их воплощения на них.

Подробно теоретически и практически разберем ABC анализ.

ABC анализ продаж. Определение

ABC анализ (англ. ABC- analysis ) – это метод повышения эффективности и результативности системы продаж предприятия. Наиболее часто метод ABC-анализа используют для оптимизации номенклатуры товара (ассортимента) и его запасов с целью увеличения объема продаж. Другими словами, цель ABC-анализа является выделение наиболее перспективных товаров (или группы товаров), которые приносят максимальный размер прибыли для компании.

Данный вид анализа основывается на закономерности выявленной экономистом Парето: «20% продукции обеспечивают, 80% прибылей компании». Целью компании при проведении такого анализа является определение ключевых товаров, и управление данной 20% группой, которое создаст контроль над 80% денежными поступлениями. Управление продажами и денежными платежами напрямую влияют на финансовую устойчивость и платежеспособность компании.

При проведении анализа продукции все товары делятся на три группы:

- Группа «А» – максимально ценные товары, занимают 20% ассортимента продукции, и приносят 80% прибыли от продаж;

- Группа «В» – малоценные товары, занимают 30% ассортимента продукции, и обеспечивают 15% продаж;

- Группа «С» – не востребованные товары, занимают 50% ассортимента, и обеспечивают 5% прибылей от продаж.

Товары компании группы «А» являются целевыми, и требуют максимального внимания к их производству и реализации: наличия их в складских запасов, оперативные поставки, планирование и организация производства и контроль качества данной продукции.

ABC анализ продаж продукции. Этапы проведения

Этапы проведения ABC-анализа номенклатуры товаров и объема продаж компании (предприятия) следующие:

- Определение номенклатуры продукции предприятия.

- Расчет нормы прибыли по каждой товарной группе.

- Определение эффективности каждой группы.

- Ранжирование товаров и их классификация (ABC) по ценности для предприятия.

Пример ABC анализа продаж продукции в Excel

Разберем, как на практике проводить ABC-анализ продаж продукции в Excel для магазина сотовых телефонов. Для этого нам необходимо наличие наименование всех товаров (групп товаров) и их норма дохода. На рисунке ниже показана номенклатура товаров и размер прибыли на каждый из видов.

Номенклатура продукции для проведения ABC-анализа в Excel

Далее необходимо осуществить сортировку товаров по прибыльности. Заходим в главном меню Excel → «Данные» → «Сортировка». Результатом будет сортировка групп товаров по рентабельности от самого прибыльного до самого убыточного.

На следующем этапе необходимо определить долю по каждому виду товара. Для этого воспользуемся формулами в Excel.

Доля продаж каждого вида товара =B5/СУММ($B$5:$B$15)

Определение доли продукции в объеме продаж компании

На следующем этапе рассчитывается доля групп накопительным итогом по формуле:

Доля товара в номенклатуре накопительным итогом =C6+D5

Оценка доли прибыли накопительным итогом для группы товаров

После этого необходимо определить границу до 80% для группы товаров «А», 80-95% для группы товаров «В» и 95-100% для товаров «С». На рисунке ниже представлен результат группировки товаров по трем группам для магазина сотовых телефонов. Так марки Samsung, Nokia, Fly и LG дают 80% всех продаж, Alcatel, HTC, Lenovo обеспечивают 15% продаж и Philips, Sony, Apple, ASUS приносят 5% выручки от реализации.

Проведя группировку товаров, компания получает аналитический отчет о том, какие товары обеспечивают основные денежные поступления. Дальнейшей целью является увеличение продаж целевых товаров из группы «А» и снижение доли не эффективных товаров из группы «С». В нашем примере около ~30% всех товаров приносят компании 80% прибыли.

Преимущества ABC-анализа

- Простота использования и скорость проведения анализа для повышения эффективности продаж. Методику ABC-анализа можно использовать на любом предприятии, так как она не требует больших вычислительных мощностей и баз данных. Все расчеты по номенклатуре товара могут быть произведены в таблице в Excel.

- Надежность результатов. Полученные результаты устойчивы во времени и позволяют предприятию сфокусировать свои ресурсы и капитал в развитие наиболее перспективных продуктов. Управление номенклатурой наиболее ценных товаров позволяет создать финансовую устойчивость предприятия.

- Оптимизация ресурсов и времени. Использование методики позволяет высвободить дополнительные ресурсы как финансовые, так и временные.

- Универсальность анализа. Возможность применения методики ABC-анализа для других сфер деятельности предприятия.

Другие направления использования ABC-анализа в компании

Спектр использования данного метода повышения эффективности в хозяйственных системах крайне широк:

- Оптимизация номенклатуры товаров.

- Выделение ключевых поставщиков, подрядчиков, клиентов.

- Повышение эффективности организации складских запасов.

- Оптимизация производственного процесса.

- Бюджетирование и управление маркетинговыми затратами.

Недостатки ABC-анализа

Помимо преимуществ методики ей присущи также и недостатки:

- Одномерность метода. ABC-анализ довольно простой аналитический метод и не позволяет группировать сложные многомерные объекты.

- Группировка товаров только на основе количественных показателей. Метод не строится только на количественной оценке нормы дохода по каждой номенклатуре товара и не оценивает качественную составляющую каждого товара, например, товары различной категории.

- Отсутствие группы убыточных товаров. Помимо товаров приносящих прибыль компании есть также товары, которые приносят убыток. В данном методе такие товары не отражены, в результате на практике, ABC-анализ трансформируется в ABCD анализ, где в группу «D» входят нерентабельные группы товаров.

- Влияние внешних факторов на продажи. Несмотря на довольно устойчивую структуру продаж по данной модели, на оценку объема продаж в будущем сильное влияние оказывают внешние экономические факторы: сезонность, неравномерность потребления и спроса, покупательная способность, влияние конкурентов и т.д. Влияние данных факторов не отражается в модели ABC-анализ.

Резюме

ABC-анализ продаж позволяет выделить целевые группы товаров, которые обеспечивают 80% прибыли компании. Данный метод повышает эффективность функционирования предприятия, проводит анализ и оптимизацию ресурсов, что в свою очередь отражается на финансовую устойчивости и рентабельности компании. Разобранный пример показывает простоту использования модели ABC для анализа ассортимента товаров и продаж. Метод может широко использоваться в других сферах компании для выделения целевых групп: клиентов, поставщиков, подрядчиков, персонала и т.д.